0 komentarzy

Przestój ekonomiczny a dofinansowanie do wynagrodzeń pracowników

05.05.2020

Zastanawiasz się jakie firmy mogą otrzymać dofinansowanie do wynagrodzeń pracowników w ramach tarczy antykryzysowej? Dowiedz się jakie warunki należy spełnić, aby otrzymać dofinansowanie z Funduszu Gwarantowanych Świadczeń Pracowniczych (FGŚP)!

9 min. czytania | stan prawny na 9.04.2020 r.

Autorzy: Mikołaj Maśliński, adw. Paulina Skonieczna-Masternak, adw. Marta Duda-Frankowska

Tarcza antykryzysowa to nic innego jak pakiet regulacji prawnych mających na celu pomóc przedsiębiorcom dotkniętym COVID-19.

Jeżeli jednak firma zatrudnia pracowników powyższe rozwiązania mogą okazać się niewystarczające. Dlatego warto przyjrzeć się bliżej innym formom pomocy, jak chociażby dofinansowanie do wynagrodzeń pracowników, o którym mowa w art. 15g Specustawy ws. COVID-19.

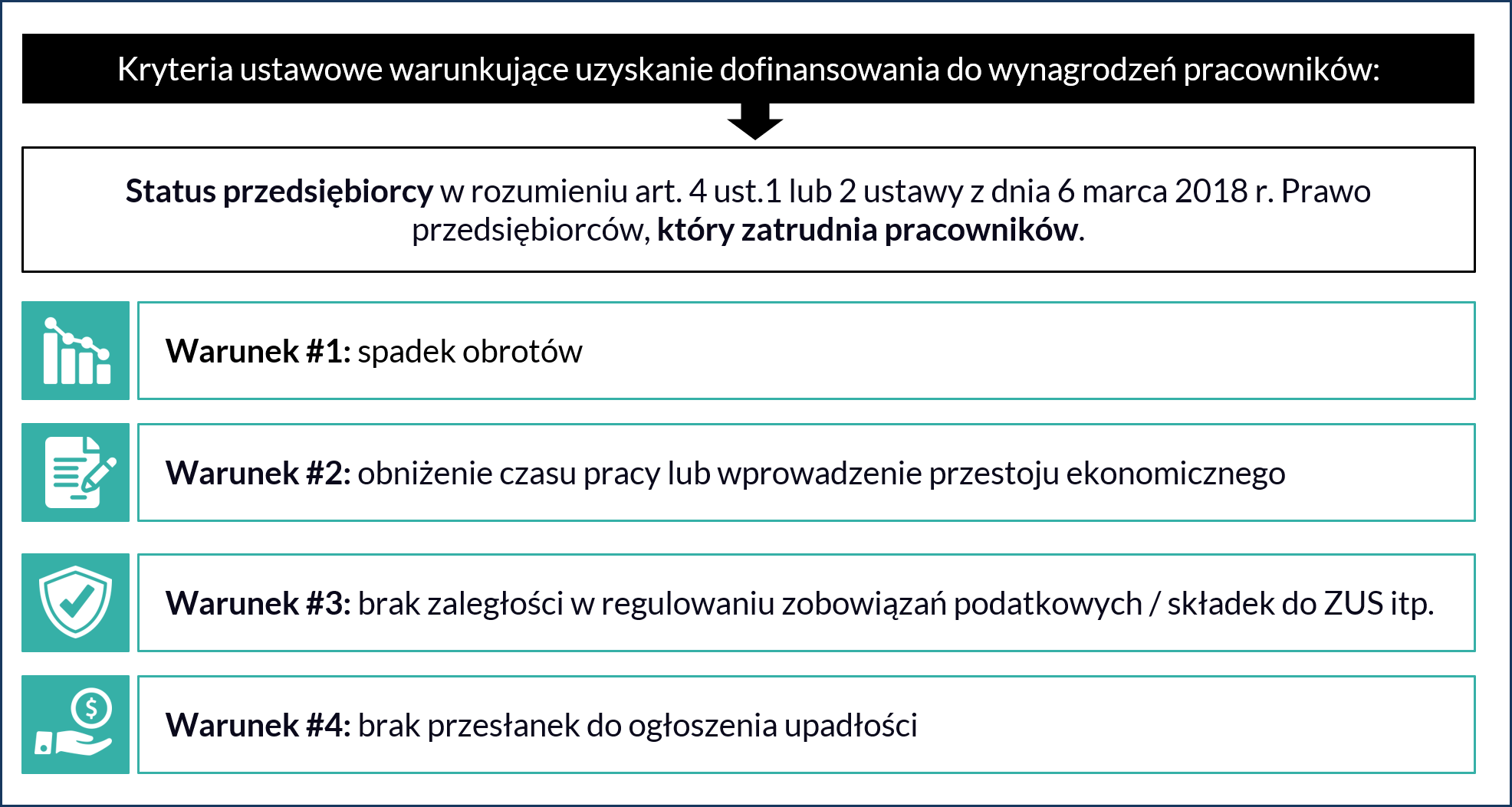

Dofinansowanie do wynagrodzeń pracowników przysługuje wyłącznie przedsiębiorcom w rozumieniu art. 4 ust.1 lub 2 ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców.

Otóż, przedsiębiorcą według Prawa przedsiębiorców jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niebędąca osobą prawną, której odrębna ustawa przyznaje zdolność prawną, wykonująca działalność gospodarczą.

|

Przykład Przedsiębiorcą w rozumieniu art. 4 ust.1 lub 2 ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców jest Jan Kowalski, który prowadzi działalność gospodarczą na podstawie wpisu do CEIDG i zatrudnia 5 pracowników. Może to być również spółka z ograniczoną odpowiedzialnością lub inna spółka prawa handlowego. |

Ponadto, przedsiębiorcami są także wspólnicy spółki cywilnej w zakresie wykonywanej przez nich działalności gospodarczej.

Jeżeli zatem jesteś przedsiębiorą w rozumieniu powyższej definicji i zatrudniasz pracowników, to w takiej sytuacji spełniasz podstawowe przesłanki do ubiegania się o wspomniane dofinansowanie!

Nie wystarczy jednak, że jesteś przedsiębiorcą i zatrudniasz pracowników. Aby skorzystać z dofinansowania do wynagrodzeń pracowników, musisz spełnić dodatkowe przesłanki określone w art. 15g Specustawy ws. COVID-19.

Warunki te kształtują się następująco:

Obrót należy rozumieć jako różnicę pomiędzy przychodem netto, a należnym do zapłacenia podatkiem dochodowym (zobacz infografikę poniżej).

Tutaj może pojawić się pytanie: jak duży muszę odnotować spadek obrotu, aby moja firma mogła ubiegać się o dofinansowanie do wynagrodzeń pracowników?

Kwestię tę reguluje art. 15g ust. 9 Specustawy ws. COVID-19. Zgodnie z tym przepisem, pod pojęciem spadku obrotów gospodarczych rozumie się spadek sprzedaży towarów lub usług w ujęciu ilościowym lub wartościowym o określonych parametrach. Przewidziane zostały dwa takie parametry:

Do przyjęcia spadku obrotów wymagane jest spełnienie jednego z tych kryteriów.

Jak widać spadek obrotów gospodarczych może nastąpić dwojako jako:

| Przykład 1 – porównanie 2 miesięcy

Pan Adam prowadzi działalność gospodarczą na podstawie wpisu do CEIDG. Głównym przedmiotem działalności firmy Pana Adama jest produkcja mebli. Pan Adam zatrudnia 8 pracowników. W ostatnich latach działalność Pana Adama odnotowała znaczny wzrost sprzedaży. Obrót uzyskany w marcu i kwietniu 2019 r. wynosił łącznie 200 tys. zł. W związku z COVID-19 doszło do znacznego ograniczenia zamówień. W marcu i kwietniu 2020 r. łączny obrót wyniósł już tylko 160 tys. zł, a więc spadek obrotów w porównywanym okresie wyniósł 20%. Łączny spadek obrotów w marcu i kwietniu 2020 r. jest większy niż 15% w stosunku do obrotów w marcu i kwietniu 2019 r. Oznacza to, że Pan Adam może rozważyć skorzystanie z dofinansowania przewidzianego w tarczy antykryzysowej. |

| Przykład 2 – porównanie 1 miesiąca

Spółka Polskie Tkaniny Skórzane sp. z o.o. jest producentem pokrowców na meble, fotele samochodowe. Wykonuje także ekologiczne torby na zamówienia. 90% przychodów spółki generują zlecenia z włoskiej firmy, która zamknęła działalność już 15 marca 2020 r. W wyniku zaistniałej sytuacji spółka odnotowała znaczny spadek przychodów z miesiąca na miesiąc. Obrót w lutym 2020 r. wyniósł 700 tys. zł, natomiast w marcu 2020 r. wyniósł już tylko 500 tys. zł, co stanowi spadek obrotów o dokładnie 28,5%. Kolejne miesiące zapowiadają się jeszcze gorzej. Zarząd spółki podjął decyzję o niezwłocznym wprowadzeniu przestoju i skorzystaniu z tarczy antykryzysowej (wniosek o dofinansowanie do wynagrodzeń pracowników). |

Zwróć przy tym uwagę, że za miesiąc uważa się także 30 kolejno po sobie następujących dni kalendarzowych, w przypadku, gdy dwumiesięczny okres porównawczy rozpoczyna się w trakcie miesiąca kalendarzowego, to jest w dniu innym niż pierwszy dzień danego miesiąca kalendarzowego. Na potrzeby obrotu można zatem uwzględnić także okres rozpoczynający się z innym dniem niż pierwszy dzień miesiąca.

Drugim warunkiem uzyskania dofinansowania do wynagrodzeń jest obowiązek wprowadzenia obniżonego wymiaru czasu pracy lub przestoju ekonomicznego. Oba rozwiązania dość istotnie różnią się od siebie, przy czym mowa tutaj o pojęciach w rozumieniu ustawy z dnia 11 października 2013 r. o szczególnych rozwiązaniach związanych z ochroną miejsc pracy (zob. art. 2 pkt 1 i 2; dalej: „Ustawa o ochronie miejsc pracy”).

Ogólną charakterystykę przestoju ekonomicznego oraz obniżonego wymiaru czasu pracy przedstawia poniższa infografika:

Zwróć uwagę, że w przypadku postoju ekonomicznego pracownik nie pracuje, ale jest gotowy do pracy i w związku z tym otrzymuje wynagrodzenie. W rezultacie pracodawca ponosi koszty związane z zatrudnieniem pracownika, mimo że ten nie wykonuje pracy.

W przypadku obniżonego wymiaru czasu pracy sytuacja wygląda odmiennie. Pracownik nadal pozostaje w dyspozycji pracodawcy w zakładzie pracy lub w innym miejscu wyznaczonym do wykonywania pracy. Innymi słowy, pracownik nadal pracuje. Nie ma przy tym znaczenia czy odbywa się to w siedzibie firmy, czy też zdalnie w jego domu. Należy jednak podkreślić, że praca jest wykonywana w mniejszym wymiarze. Oznacza to, że liczba godzin pracy danego pracownika objętego obniżonym wymiarem czasu pracy jest mniejszą niż normalnie w danym okresie rozliczeniowym.

Co do zasady dofinansowanie przysługuje na wynagrodzenia pracowników objętych przestojem ekonomicznym lub obniżonym wymiarem czasu pracy. Z dopłat do wynagrodzeń nie skorzysta zatem firma względem tych pracowników, którzy nie zostali objęci przestojem lub obniżonym czasem pracy.

Chcesz poznać więcej przykładów i informacji na temat przestoju ekonomicznego? Zobacz artykuł pt. Przestój ekonomiczny – czym jest i jak go wprowadzić, aby otrzymać dofinansowanie do wynagrodzeń pracowników w ramach tarczy antykryzysowej?

Zwróć uwagę, że Specustawa COVID-19 za pracownika uznaje zarówno osobę zatrudnioną na umowę o pracę, jak i umowę zlecenia albo inną umowę o świadczenie usług, do której stosuje się przepisy dotyczące zlecenia (art. 15g ust. 4 Specustawy ws. COVID-19). Przykładowo, omawiane przepisy dotyczą chociażby osób zatrudnionych na podstawie tzw. umów o pracę nakładczą, których wynagrodzenie jest uzależnione od pracy, którą faktycznie wykonają.

Ponadto, przepisy te stosuje się również do osób, które wykonują pracę zarobkową na podstawie innej niż stosunek pracy na rzecz pracodawcy będącego rolniczą spółdzielnią produkcyjną lub inną spółdzielnią zajmującą się produkcją rolną. Ustawodawca stawia jednak dodatkowy warunek. Mianowicie, z tytułu zatrudnienia, o którym mowa powyżej, dana osoba musi podlegać obowiązkowi ubezpieczeń: emerytalnemu i rentowemu. Warto przy tym zauważyć, że przepis ten nie stosuje się do pomocy domowej zatrudnionej przez osobę fizyczną.

W rezultacie dofinansowanie do wynagrodzeń pracowników przysługuje co do zasady również na wynagrodzenia osób, z którymi pracodawcę łączy umowa cywilnoprawna, a nie tylko umowa o pracę.

Warunkiem przyznania dofinansowania jest jednak wprowadzenie przestoju ekonomicznego lub obniżonego wymiaru czasu pracy względem osób zatrudnionych, których ma dotyczyć uzyskanie świadczenia.

Więcej na temat przestoju i obniżonego wymiaru czasu pracy znajdziesz w tym artykule.

Wprowadzenie przestoju lub obniżonego wymiaru czasu pracy następuje w bardzo sformalizowanym trybie. Służy temu specjalne porozumienie.

Należy bowiem zauważyć, że przez czas postoju lub obniżonego wymiaru pracy, pracodawcę i pracownika nadal łączy umowa o pracę, ewentualnie inny stosunek umowny (np. umowa zlecenia). W związku z tym zmiana warunków pracy wymaga zawarcia porozumienia pomiędzy pracodawcą a pracownikami, która reguluje zasady pracy w tym szczególnym okresie (zobacz wzór porozumienia dostępny w sklepie).

Ze względów funkcjonalnych, w relacjach z pracodawcą, pracownicy są reprezentowanymi przez ich przedstawicieli lub organizację związkową. W zależności od funkcjonowania przedsiębiorstwa będą to:

| Przykład

Spółka Polskie Tkaniny Skórzane sp. z o.o. zatrudnia 35 pracowników. W firmie nie działa związek zawodowy ani inna organizacja związkowa. Zarząd spółki podjął decyzję o niezwłocznym wprowadzeniu przestoju i skorzystaniu z tarczy antykryzysowej (wniosek o dofinansowanie do wynagrodzeń pracowników). W tym celu wprowadzono zasady wyboru pracowników, a następnie wyłoniono 2 pracowników, którzy stanowią przedstawicieli całego zespołu. Wytypowane osoby jako przedstawiciele pracowników będą zawierały porozumienie w imieniu całej załogi. |

Specustawa ws. COVID-19 wprowadza minimalne wymogi, które powinno spełniać porozumienie zawarte z pracownikami. Określa to art.15g ust. 14 Specustawy ws. COVID-19.

Zgodnie z tym przepisem w porozumieniu należy określić co najmniej:

Nie jesteś pewien, jak powinno wyglądać porozumienie z pracownikami i co w nim zawrzeć? Skorzystaj ze wzorów przygotowanych przez nasz zespół prawników.

Wymóg ten wynika z art. 15g ust. 3 Specustawy ws. COVID-19 w zw. z art. 3 ust. 1 pkt 2 Ustawy ws. ochrony miejsc pracy.

W świetle przywołanych przepisów przedsiębiorca zainteresowany uzyskaniem dofinansowania do wynagrodzeń pracowników nie może zalegać w regulowaniu zobowiązań podatkowych, składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz lub Fundusz Pracy, a także Funduszu Solidarnościowego.

Co więcej ustawodawca, wskazuje, że zaległości nie mogą wystąpić do końca trzeciego kwartału 2019 r.

Jeżeli nawet takie zaległości pojawią się za czwarty kwartał 2020 r. lub pierwszy kwartał 2020 r., to przedsiębiorca nie utraci prawa do skorzystania z dofinansowania do wynagrodzeń pracowników.

W pewnych sytuacjach ustawodawca przymyka oko na zaległe zobowiązania przedsiębiorcy. Mianowicie, przedsiębiorca posiadający zaległości będzie mógł nadal ubiegać się o dofinansowanie wynagrodzeń w przypadkach wskazany w poniżej tabeli:

|

Tak… brzmi to dość skomplikowanie. Kluczowy jest natomiast fakt, że jeżeli nawet Twoja firma ma zaległości, to jeszcze nic straconego! Niemniej jednak wtedy konieczne będą dodatkowe działania naprawcze.

Wielu przedsiębiorców chwyta się w tym miejscu za głowę. Wynika to z faktu, że nie znają przesłanek do ogłoszenia upadłości. Wbrew pozorom nie jest to aż tak skomplikowane. W pewnym uproszczeniu można stwierdzić, że chodzi tutaj przede wszystkim o zadanie pytania: czy dany przedsiębiorca jest wypłacalny?

Warto natomiast wiedzieć, że przesłanki, które znajdują zastosowanie przy przyznaniu dofinansowania do wynagrodzeń pracowników zostały zawarte w art. 11 lub art. 13 ust. 3 ustawy z dnia 28 lutego 2003 r. – Prawo upadłościowe.

Powyższe przepisy pozwalają nam przede wszystkim ocenić, czy dany przedsiębiorca jest niewypłacalny. Zgodnie z art. 11 ust. 1 Prawa upadłościowego dłużnik jest niewypłacalny, jeżeli utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych.

Zasadniczo domniemywa się (czyli uznaje dane stwierdzenie za prawdziwe), że dłużnik utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych, jeżeli opóźnienie w wykonaniu zobowiązań pieniężnych przekracza trzy miesiące.

Jak zatem widzisz, przepisy dotyczące niewypłacalności się dość brutalne. Kwestię tę dobrze ilustruje wyrok Sądu Apelacyjnego w Lublinie z dnia 11 lutego 2020 r.:

| „Jeżeli dłużnik nie wykonuje ciążących na nim wymagalnych zobowiązań, wówczas jest niewypłacalny, co stwarza podstawę ogłoszenia go upadłym. Przy czym nieistotne jest, czy nie wykonuje wszystkich zobowiązań, czy też tylko niektórych z nich. Nieistotny jest także rozmiar niewykonywanych przez dłużnika zobowiązań. Nawet niewykonywanie zobowiązań o niewielkiej wartości oznacza jego niewypłacalność w rozumieniu art. 11 ustawy z dnia 28 lutego 2003 r. Prawo upadłościowe i naprawcze. Dla określenia stanu niewypłacalności bez znaczenia też jest przyczyna niewykonywania zobowiązań. Niewypłacalność istnieje nie tylko wtedy, gdy dłużnik nie ma środków, lecz także wtedy, gdy dłużnik nie wykonuje zobowiązań z innych przyczyn.”

Wyrok Sądu Apelacyjnego w Lubliniez dnia 11 lutego 2020 r. (sygn. akt. III AUa 436/19). |

Ustawodawca wskazuje także inne sytuacje, w których mamy do czynienia z niewypłacalności dłużników (przedsiębiorców) będących osobą prawną albo jednostką organizacyjną nieposiadającą osobowości prawnej, której odrębna ustawa przyznaje zdolność prawną. W tym przypadku przedsiębiorca będzie niewypłacalny co do zasady także wtedy, gdy jego zobowiązania pieniężne przekraczają wartość jego majątku, a stan ten utrzymuje się przez okres przekraczający dwadzieścia cztery miesiące.

Podsumowując, przedsiębiorca niewypłacalny, nie może ubiegać się o uzyskanie dofinansowania na wynagrodzenia pracowników w trybie art. 15g Specustawy ws. COVID-19.

Nie ulega wątpliwości, że warunkiem rozstrzygającym, czy dany przedsiębiorca kwalifikuje się do przyznania dofinansowania do wynagrodzenia pracowników jest przede wszystkim ustalenie, czy wystąpił spadek obrotów. Jeżeli tak, to jesteś w grupie podmiotów, które mają szansę na skorzystanie z tej pomocy. Póki jeszcze są dostępne środki…

Mam jednak nadzieję, że takiej potrzeby nie będzie.

Z życzeniami zdrowia!

Mikołaj Maśliński

Ten artykuł powstał we współpracy z adw. Pauliną Skonieczną-Masternak oraz adw. Martą Dudą-Frankowską.

Szukasz gotowych rozwiązań prawnych do zastosowania w Twojej firmie? Potrzebujesz pomocy z przygotowaniem porozumień z pracownikami? Znajdź odpowiedni produkt w Sklepie.

Chcesz się dowiedzieć więcej o bieżących problemach prawnych przedsiębiorców? Sprawdź moje artykuły.

Komentarze (8 opinie)

Proszę o informacje czy mogę starać się o dofinansowanie do pracownika zatrudnionego od 01.05 br. Na umowę o pracę. Czy są wytyczne od kiefy pracownik powinien być zatrudniony Pozdrawiam Martyna Urban

W mojej ocenie można starać się o dofinansowanie dla takiego pracownika. Specustawa ws. COVID-19 nie wskazuje konkretnej daty zatrudnienia pracownika, która warunkuje możliwość ubiegania się o dofinansowanie. Proszę jednak pamiętać, że ten pracownik zatrudniony 1 maja 2020 r. powinien być również objęty przestojem ekonomicznym lub obniżonym wymiarem czasu pracy. Jeżeli zatem wystąpią przesłanki do wprowadzenia przestoju ekonomicznego już po zatrudnieniu pracownika i zostanie on objętym przestojem / obniżonym wymiarem czasu pracy, to wtedy nie widzę przeciwwskazań, żeby objąć go przestojem. Nie znam natomiast praktyki urzędów pracy w tym zakresie.

Witam. Czy jeśli mam zaległość w ZUSIE za grudzień to mogę starać się o dofinansowanie do wynagrodzenia dla pracownika? Dodam, że zatrudniam jedną osobę. Z góry dziękuję za odpowiedź.

Panie Kacprze, zaległości nie mogą wystąpić do końca trzeciego kwartału 2019 r. Jeżeli zaległości są w grudniu, to w mojej ocenie nie ma przeszkód do ubiegania się o dofinansowanie do wynagrodzeń w trybie art. 15g Specustawy ws. COVID-19.

Czy jeśli miałem przychód za luty 5000 a za marzec 3400 to mogę starać się o dofinansowanie do wynagrodzenia dla pracownika?

W pierwszej kolejności uczulam na podstawowe pojęcia: w ustawie mowa o "spadku obrotów", a nie o spadku przychodów. Często procentowy spadek obrotów i przychodów będzie taki sam, ale jest to istotne z punktu widzenia rachunkowego. Proszę zatem porównywać obroty (pojęcie zostały wyjaśnione w tekście artykułu na infografice). Jeżeli chodzi o wyliczenie procentowego spadku obrotów, to może go Pan wyliczyć za pomocą kalkulatora udostępnionego na stronach rządowych: https://psz.praca.gov.pl/documents/10240/0d4dcfc0-bc3e-4b07-acb3-5d8317eee8da. Po użyciu danych podanych przez Pana (5000 i 3400 zł), kalkulator podaje spadek obrotów na poziomie 32%. W takiej sytuacji może się Pan ubiegać o dofinansowanie do wynagrodzenia pracownika w tym trybie. Przy spadkach obrotów powyżej 30% warto również zapoznać się z dofinansowaniem udzielanym przez powiatowe urzędy prace. Szczegółowe zasady dostępne są tutaj: https://pliki.praca.gov.pl/Tarcza_antykryzysowa/15zzb_wynagrodzenia/15zzb_zasady_v5_22.04.2020.pdf.

Witam . Jestem pracownikiem Salon fryzjerskiego ktory od 1kwietnia pozostaje zamkniety. Za kwiecień dostałam pełne wynagrodzenie. Napisałam do szefowej że słyszałam że na postojowym dostaje się 80%. Usłyszałam że to urlop a nie żadne postojowe. Księgowa powiedziała że przepisy są tak napisane że nikt nic z tego nie wie bo się codziennie coś zmienia. Szefowa powiedziała że złożyła wniosek ale na razie cisza. Co w takim razie zrobić.? Dlaczego ja musiałam tracić urlop nie z mojej winy.

Pani Marzeno, w normalnej sytuacji urlop wypoczynkowy ustala się w porozumieniu z pracownikiem, na jego wniosek. Tylko w wyjątkowych sytuacjach pracodawca może wysłać pracownika na urlop (przykładowo: w okresie wypowiedzenia lub gdy zbliża się okres wykorzystania zaległego urlopu). Innymi słowy, pracodawca nie może samodzielnie zadecydować, kiedy pracownik będzie miał wolne. Taki stan prawny mamy na dziś. Planowane są natomiast przepisy, które mają umożliwić pracodawcom możliwość przymusowego wysłania na urlop - te przepisy są jednak jeszcze w trakcie prac legislacyjnych (szczegóły tutaj: https://www.prawo.pl/kadry/pracodawca-bedzie-mogl-wyznaczyc-termin-nawet-polowy-biezacego,499847.html). W tym tekście piszemy natomiast o dofinansowaniu do wynagrodzeń w związku ze znacznym spadkiem obrotów i wprowadzeniem przestoju ekonomicznego. Proszę zwrócić uwagę, że jego wprowadzenie wymaga wielu czynności (np. zawarcia porozumienia z pracownikami, złożenie specjalnego wniosku). Natomiast instrumentów w tarczy antykryzysowej jest wiele i być może Pani szefowa ubiega się już o pomoc w innym trybie (np. dofinansowanie do wynagrodzeń z powiatowego urzędu pracy: więcej na ten temat tutaj: https://pliki.praca.gov.pl/Tarcza_antykryzysowa/15zzb_wynagrodzenia/15zzb_zasady_v5_22.04.2020.pdf). Jeżeli chodzi o Pani dalsze działania, to polecam przede wszystkim rozmowę z Pani szefową i wyjaśnienie tej sytuacji. Ewentualnie jeżeli nie dojdą Panie do porozumienia można rozważyć złożenie zawiadomienia do Państwowej Inspekcji Pracy...